2022盛夏将至,雪糕市场已经率先开启混战,饮料市场同样战鼓擂起,蓄势待发。4月底,有市场传言,奈雪的茶近期预计投资5亿-10亿元收购RTD(即饮饮品ReadyToDrink)产线。奈雪方面没有正面回应网传的投资事项,只是说,“确实在大力发展瓶装饮料业务”。此消息一出,便冲上微博热搜,成为了业界关注的焦点。奈雪方面确认,公司确实在大力发展瓶装饮料业务,但对于网传的投资事项,尚不便透露。其实在2021年,奈雪便成立了奈雪饮料科技公司,目前已推出7款瓶装茶产品,并已在多家便利店和大型商超上架。

近日,奈雪瓶装茶正式上线, 正式推出 “金色山脉”、 “茉莉初雪”和“清欢乌龙” 3款纯茶产品和4款果汁茶产品。

其中,“金色山脉”红茶精选奈雪经典茶叶“金色山脉”,原叶萃取头道茶汤,不添加香精、防腐剂,口感温润,茶香纯正,好喝0负担。目前,该新品已在全家、711、喜市多、美宜佳等便利店,全国大型商超、社区团购平台以及奈雪全国门店、官方小程序、天猫及京东旗舰店等全面上架。

作为奈雪多款现制茶饮的“经典御用茶底”,“金色山脉”在用户中的热度一直居高不下。“金色山脉”是一款公认的高山好茶,不同于市面上的红茶制法,奈雪在烘焙茶叶时,加入龙眼木焙火烟熏,使桂圆香钻进每一片茶叶里,独具花果蜜香。在瓶装纯茶的制作工艺上,奈雪使用原叶现萃技术,只取金色山脉头道茶汤,保证红茶茶叶添加量≥6g/L。

此款瓶装新品源自现制饮品“金色山脉”家族,门店多款经典现制饮品如“金色山脉宝藏茶”、“芝士奈雪金色山脉”、“奈雪金色山脉”等,皆选用“金色山脉”作为茶底。“将茶饮装进瓶子里”,对奈雪而说顺理成章。此外,这款瓶装茶 “无糖、无香精、无防腐剂”,保留纯粹健康原味。

在一些行业分析人士看来,奈雪的茶进军瓶装饮料市场,除了是品牌产品策略的升级,某种角度看也更像是一种“无奈之举”。

3月29日,奈雪的茶发布2021年报,截至2021年12月31日,其总营收为42.96亿元,同比上涨40.5%;经调整净亏损金额达1.45亿元,去年同期盈利1660万元。

可见,奈雪的茶这份上市以来的第一份年报并不理想。

根据公告分析,2021年奈雪的茶亏损上亿主要由于以下三个原因造成:

一是疫情的影响。特别是2021年下半年国内疫情反复多变,门店的直接经营受到很大的影响。新冠疫情对国内餐饮消费环境和消费者心理也造成了不小的冲击。不只奈雪,长沙大约80家茶颜悦色门店也一度临时关闭。

二是营运及人力成本高。在受疫情影响情况下,店铺日常营运及人力成本仍维持在高位,这使得奈雪盈利受到影响,而奈雪自动化及数字化对措施仍在测试中,所以还起不到太明显的作用。

三是门店快速扩张所带来的资金压力。这是最关键一点,2021年下半年,奈雪的茶调整开店计划,与相当数量的“优质点位”签署合作协议。2021年门店将比先前之计划额外新开约50家。如果一间奈雪的茶标准店平均的投资成本在180万元左右,那么在茶饮店快速扩张下,必然使其陷入大额亏损。

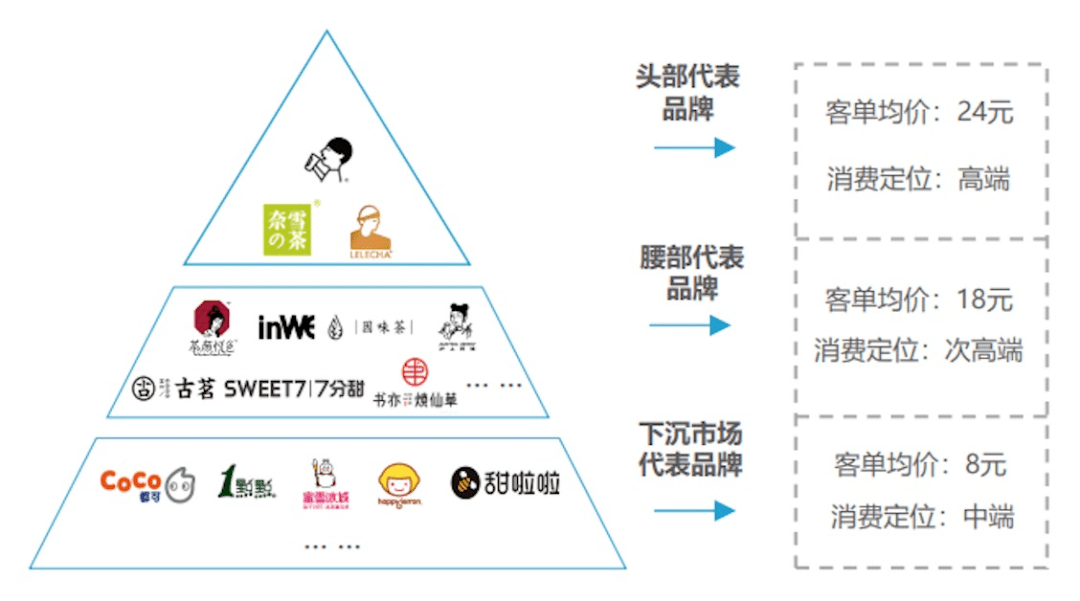

茶饮行业的规模在不断扩大,据《中国餐饮品类与品牌发展报告2021》数据显示,喜茶、奈雪的茶、茶颜悦色等品牌2020 年新增门店数量均超往年;蜜雪冰城、沪上阿姨、古茗等门店数的增长则更加迅速,均在1000 家以上;甜啦啦作为去年备受市场关注的下沉市场“新星”,今年内开出了 700 多家门店。

不断扩大的店铺规模,凸显了新茶饮市场的火热。不过潜在的风险也不容忽视。竞争白热化之后,供大于求,单店营业收入必然下降,部分店铺与品牌的亏损不可避免,此前社交网络上已有新茶饮加盟商因亏损而发出哭诉。

日前,奈雪的茶披露2022年一季度运营情况,一季度公司净新增门店37家,公司推出的“轻松”系列新品,进一步拓宽了消费者群体,但受深圳、上海、长春等地疫情影响,目前仍有部分门店运营受限。

有业内人士指出,奈雪在经营上已经出现了“天花板效应”,那么要想提升业绩利润以及提振股价,就要通过多品牌、多品类、多场景、多渠道、多消费人群的五多战略去进行“破顶工程”。喜茶在瓶装饮料方面取得了一定的成功,奈雪此刻进入瓶装茶领域是对喜茶的模仿,顺利的话对奈雪的营收、利润以及股价应该有一定的作用。

2020年,被称为茶饮快跑元年。前瞻产业研究院数据,中国现制茶饮市场规模在2019年时就已达到1405亿元。

广阔的市场规模吸引了众多投资者进入,中石化、中国邮政、同仁堂等场外玩家也纷纷入局开设饮品店,本领域有影响力的品牌也开始纷纷“圈地跑马”。

2019年,偏安一隅的茶颜悦色连获3轮融资后,迅速将门店数从80扩张至近500家门店。2020年6月,主打性价比的蜜雪冰城宣布全球的门店达1万家。2021年,领域腰部品牌古茗,全国门店突破6000家。一时间,赛道上,玩家拥挤,各凭本事抢占市场。然而受疫情影响,整个餐饮品类生存艰难,而众品牌期待的疫情下报复性消费并未到来,反而是消费者越发谨慎的消费态度。且新茶饮行业同质化问题始终未能得到根本性解决,各品牌间竞争激烈,众多调制茶饮大品牌纷纷投身瓶装茶饮。

事实上,抢滩瓶装茶赛道的不仅奈雪的茶,过去两年,喜茶、蜜雪冰城、乐乐茶、茶颜悦色等新茶饮代表,或是早就在瓶装茶领域下场,或是也已经注册了与自己相关的茶饮品牌商标。2019年,喜茶开始筹备瓶装饮料业务,并选择以气泡水为切入点。2020年7月,喜茶上线了3款气泡水产品。但不久,喜茶便决定将这3款产品回炉再造,并于2020年10月再次推出全新包装和口味的3款气泡水产品。目前喜茶总共推出了4个品类、12款产品。

门店超2万家的雪王似乎也瞄上了瓶装饮料这个大市场。上个月,据国家知识产权局官网显示,蜜雪冰城股份有限公司申请的“瓶贴(霸汽系列)”外观专利已获得授权。从专利图片展示来看,该系列包含“蜜桃乌龙”和“西柚茉莉”两种口味,瓶贴含“0脂肪不怕胖”字样。

对新茶饮品牌而言,把触角伸向相对熟悉的瓶装茶领域,似乎是理所当然。但它们所争抢着进入的,其实是一个已经赤膊上阵的红海市场。在这个超1000亿的市场上,到处都是像康师傅、统一、农夫山泉等这样的渠道实力强大的传统品牌,还有像元气森林这样的饮品界的新贵玩家。

1993年,旭日升推出瓶装冰茶,由此开创了国内垂直的瓶装茶饮市场。此后,来自台湾的康师傅和统一、国内的娃哈哈与农夫山泉、日本三得利等相继推出相关系列产品,开始了各领风骚的年代。

在近30年的时间里,国内瓶装茶饮市场经历了多轮迭代。随着消费升级,茶饮市场结构出现显著变化。继“冰红茶”等有糖茶饮之后,无糖茶饮经过多年市场培育,在2018年迎来“增长元年”。瓶装茶饮也从2元、3元进化迭代到5元、8元。行业中间环节利润过低,急需更高利润空间的产品来改善局面。

目前,奈雪瓶装茶主要分为三个支线,果汁茶(葡萄乌龙茶,蜜桃乌龙茶,青提香乌龙茶,荔枝红茶),无糖茶(清欢乌龙乌龙茶,金色山脉红茶,茉莉初雪花茶)和气泡水(白桃味,柠檬味等)。其中,果汁茶最为畅销,也深受公众的好评。

与近些年爆火的瓶装茶饮类似,奈雪产品也突出了健康低糖的特点。奈雪的茶相关负责人介绍,奈雪瓶装茶主打健康属性,目前奈雪瓶装饮料已经与便利店品牌全家、7-11、美宜佳,新零售头部品牌盒马等达成合作。另外,奈雪还着力开发校园和传统流通渠道。“预计6月前,奈雪瓶装茶将在重点资源区域完成15万个售点目标。”

在果汁茶系列中,奈雪使用了100%鲜果提取的罗汉果汁,作为行业首创,也让果汁茶系列成为了爆款。对于罗汉果,大家可能并不熟悉。罗汉果汁的甜味来源为罗汉果甘V(Mogroside V),果甘的甜度比砂糖、蔗糖高出200-300倍,较其他化学甜味剂,无不良副作用,几乎不含热量,是理想的天然代糖。

去年6月30日,奈雪的茶正式在港交所挂牌上市,由此,奈雪也被喻为“全球茶饮第一股”。此次奈雪入局饮料赛道,也许正是看中了在国内经济内循环新发展格局下,行业巨大的发展潜力。

数据显示,2014-2019年中国软饮料市场规模持续上升,2019年中国整体软饮料市场销售收入达到9914亿元,五年间年均复合增长率5.9%。按2014-2019年的复合增长率计算,2024年中国饮料市场规模有望达到13230亿元。

随着现调茶饮市场空间的持续开发,品牌拓展赛道,纵深化发展也是势在必行。“奈雪既有的研发实力,以及在供应链端的多年积累,可灵活迁移到瓶装茶业务中,保障出品质量和持续推新。在全国近900家门店的基础上,奈雪可有效根据消费者反馈来迭代产品口味,这是没有自有门店优势的其他品牌很难做到的。”对于奈雪进军瓶装茶,中国茶叶流通协会茶饮咖啡专委会秘书长韩毅表示看好。

新茶饮更是有着自己一贯的优势。相比深耕赛道多年的饮料界大佬,新茶饮玩家想要突围还得靠自己擅长的那一套,在品牌、产品、营销、运营等各个维度建立竞争优势。

“如今头部的茶饮企业其实已经转向‘茶饮+X’的跨品类发展模式,之前也一直在持续发展交叉销售的品类,例如咖啡、烘焙产品、包装零食及其它周边产品。”有业内人士此前接受媒体采访时指出,这样的模式可以进一步加深消费者的品牌印象和品牌粘性,不光是从饮品角度,还是从休闲生活方式的角度对品牌产生更大的认同感。

在他看来,这样的模式同时也能进一步挖掘目标客户群体的多重需求,拓展消费者在全时段、多场景的消费,实现企业的业务持续增长空间。“比如,包装饮料方便携带,更容易覆盖早餐时段,在居家、工作、购物、学习、休闲、运动等各个场景都可以直接消费。”

最为重要的是,新茶饮品牌拥有这个时代最为重要的资产——年轻人受众。相比老牌平台,他们更知道如何想方设法去抓住年轻人群体的注意力,并且将其转化为持续的购买力。因为不仅是对瓶装茶饮而言,如今的消费行业,都已经是得年轻人者得天下。

摆在新茶饮们面前的难题着实不少,进军瓶装战场最难的是线下网络,这也是瓶装饮料竞争最激烈的地方,远非跨界选手三年两载就能攻克的战场。虽然品类认知度在有购买力的年轻消费群体中较高,但茶饮玩家不熟悉瓶装饮料市场的品牌推广、全渠道运营和用户需求管理。

即便了解消费者口味喜好,但瓶装饮料的口味属于产品研发专业范畴,与现制茶饮在原料、生产工艺上,类型差异非常大。另外,跨界做瓶装饮料,还需要匹配团队成员、改变管理模式。

大军压境,混战在即,新式茶饮们能不能和老大哥、新势力掰一掰手腕,甚至在瓶装饮料里拿下一定的市场份额,这还需要长周期验证。